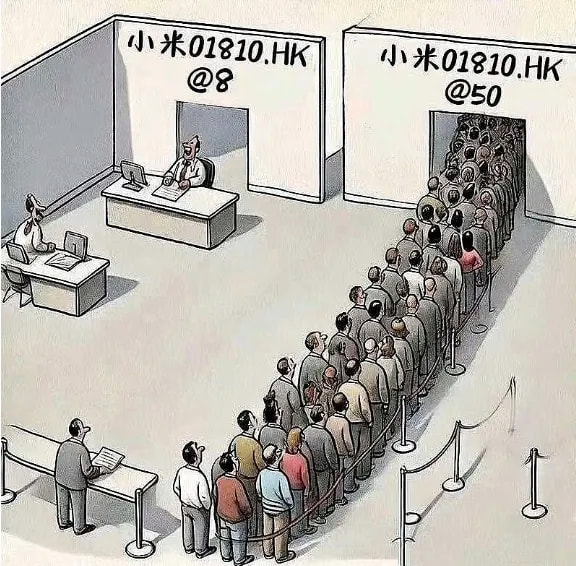

这两天很火的一副漫画,8港币的小米无人理睬,50港币的小米成为港股最拥挤的交易。

不过小米不是茅子,股价100和2600的茅子卖的是同一种酒,但8港币和50港币的小米基本面完全不同。8港币的时候是手机被华为和OV厂压着打,50港币的时候是手机咸鱼翻身、拿到了新能源车的入场券、且有AI加持。

这就像有人第一次考公落榜就是个无业青年,后面二战上岸,在相亲市场的抢手程度不可比。不过实话实说,雷总发布SU7那晚小米的股价才15,这就像年轻人考公成绩已经发榜,面试第一、笔试第一,虽然还没有正式录用但前途一片光明,当时不敢上车的、甚至下车的丈母娘们,只能送一句情何以堪。

在下就是那个在SU7发布当晚上车的丈母娘,当时买的是小米美股ADR,后来换成港股通,居然还被套了两天,然后就是每天看着嗖嗖上涨,持股体验堪称完美。

老读者都知道我一开始并不看好小米造车,因为我自己就是极氪车主,小米的造车团队是从极氪挖来的,所以按常理推断水平上限就是极氪。但是极氪背后是吉利,每年卖100多万辆车,规模大所以成本可以压得很低,小米新手上路如何对抗呢?

但发布会一开我就知道这车成了,立刻反手买入。我相信绝大部分当晚看了直播的人都会有同样感觉,只不过很多人的特点就是即便看到事实也不愿意改变自己的观点,就是要死硬到底。

其实我也是这种死鸭子嘴硬的人,读书时和人在网上对喷,很多时候明明知道自己搞错了但还是要嘴硬到底,试图通过各种辩论技巧来把水搅浑。虽然经常被打脸,但只要自己假装不痛,那也不会有啥实际损失。

这个习惯是在炒股后改掉的,因为我发现每次死不承认事实的结果就是赔钱,从无例外。被打脸可以假装不痛,但钱亏了真的就没了,那是真的痛,被揍多了自然学会了实事求是。

目前的小米已经接近1.5万亿港币市值,雷总也已经成为中国首富,我觉得这是雷总应得的。目前这个估值水平高不高不好说,因为毕竟还有好大一块AI预期在,但肯定也说不上低了,反正我计划高低得先兑现一部分再说。

……

1、小鹏和理想猛涨,主要原因可能是特斯拉在国内的智驾实测后水平一般般,据说不如前者。这其实不一定是特斯拉水平差,而是美国不允许在东大跑大模型训练,东大不允许数据出口,两边一堵以后特斯拉也很难。目前可能特斯拉就是把美国的训练结果直接用在东大,但毕竟两边路况有差异,我认识的很多美国司机压根不敢在东大开车,所以只有两手一摊。

2、大饼跌至8.5万美元,之前最高点是10万多,其他各种饼跌幅更大。主要原因是老普上台后忙这忙那,但在饼圈领域除了全家发币收割一波以外,啥都没干,这让这个圈子都陷入了焦虑。

3、南向资金今年不到2个月已经净买入2500亿港币,基金重仓港股市值创纪录。记得20年喊了半天“跨过香江去,夺取定价权”,最后被外资割了韭菜;但今次我觉得有些不同。举例来说,腾讯被砸到200、阿里被砸到70的时候,都是内资在使劲买,相当于捡到了大量带血的筹码。

你在腾讯700的时候去抢定价权,和在200的时候去抢肯定不一样啊,因为同样一笔钱在200的时候可以多买3倍左右。所以我相信港股的定价权迟早会落到港股通手上,这当然是好事,因为自己家的娃自己家才会疼,你总不能指望洋人比你更爱护自己家娃吧。

4、宇宙第一股英伟达Q4营收同比+78%,创两年新低,但仍高于市场预期;今年Q1指引为+69%,市场预期63%;不过毛利率略低于市场预期。这个财报比较纠结,虽然高于市场预期,但股价那么高你也很难说到底能不能匹配上。

对了,发布会上皮衣黄猛吹DeepSeek,表示这个模型激发了全球的热情,是世界级的成果,更重要这是开源的,所以大家都可以部署,刺激了算力的新需求。

好消息是据说Meta准备筹资上千亿美元来建设数据中心,算是部分对冲了微软砍项目带来的冲击,所以芯片股普涨。

5、中金和中国银河巨幅震荡,从目前看两家合并的概率不小,但现在市场对合并兴趣不像以前那么大,不管你是香是臭,两坨变一坨也并没发生什么质变,凭啥就要暴涨呢?

今天市场又回到震荡,个人觉得很正常。

以我自己为例,前面赚到钱以后肯定不会离场,因为港村科技股和医药股的整体估值还很低,甚至有些还低到离谱;但是我得考虑切换的问题,从已经涨起来的票切换到那些还没涨的上面。但也有些人和我相反,就喜欢追涨,要卖掉手里没涨的,买入现在正当红的。

谁对谁错,只能账户净值说话。

但在这个互道SB的过程中,大部分人都是先卖后买,震荡就出现了。

就这些。💸